Cybersécurité TPE : 7 mesures pour sécuriser vos paiements et données

Les paiements et données de votre TPE sont vulnérables aux cyberattaques. Découvrez 7 mesures clés pour renforcer la sécurité et prévenir les vols de données.

Depuis le 1er janvier 2019, le prélèvement à la source (PAS) est effectif, les impôts sont désormais prélevés tous les mois sur la fiche de paie des salariés en fonction de leurs revenus de l’année passée. Taux neutre, personnalisé, individualisé, quelles sont les différences ? Quand et comment les modifier ?

À la suite de la déclaration de revenus, un taux personnalisé de prélèvement à la source a été attribué à chaque salarié en fonction de ses revenus et de sa situation familiale. Pour les coutumiers de la déclaration de revenus en ligne, le taux a été communiqué dès la fin de la déclaration. Pour les autres, il figure sur l’avis d’imposition reçu courant de l’été.

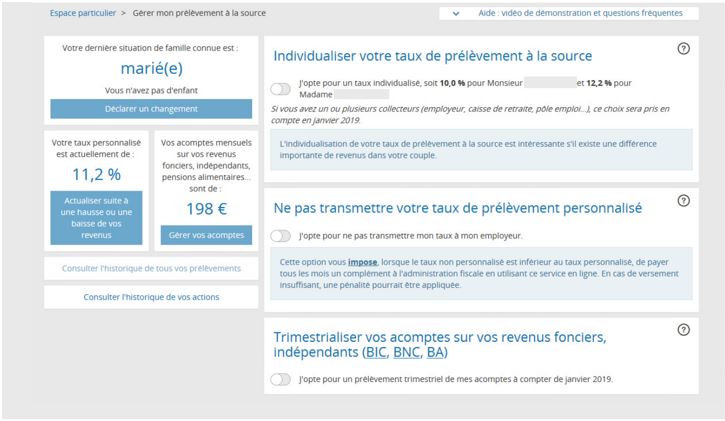

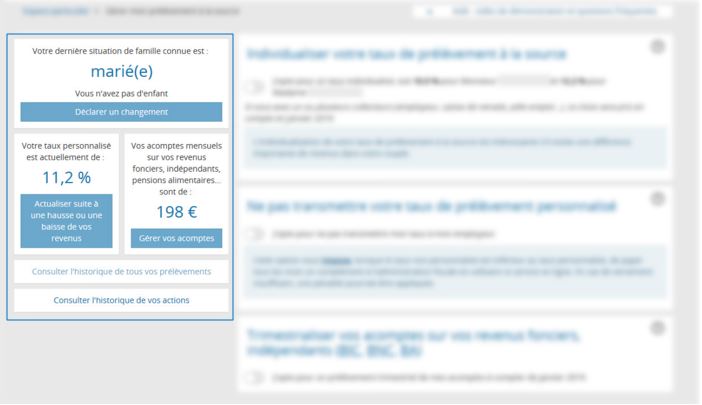

Ce taux est consultable à tout moment sur le site impots.gouv.fr, où un service en ligne a été spécialement créé pour faciliter la gestion du prélèvement à la source : dans la rubrique « Espace particulier » puis « Gérer mon prélèvement à la source »

Tous les mois, la DGFiP envoie aux entreprises, de manière dématérialisée, les taux de prélèvement à la source des salariés. Ils sont ensuite intégrés dans le logiciel de gestion de la paie qui s’occupe de calculer le montant de l’impôt et le net payé après déduction de l’impôt. L’entreprise dispose d’une durée de 2 mois, à chaque envoi de taux, pour les appliquer. Lorsqu’elle ne reçoit aucune information de la part de l’Administration Fiscale (nouveau salarié, 1ere année d’imposition, etc.), le logiciel applique un taux non-personnalisé.

Par défaut, c’est le taux personnalisé indiqué sur l’avis d’imposition qui est appliqué (calculé sur la base de votre dernière déclaration des revenus). Pour répondre à certaines situations bien précises, il est possible d’opter pour différentes options. Mais ces dernières sont facultatives.

Il appartient à chacun d’analyser sa situation et d’opter pour l’option qui lui conviendra. À noter que 90% des Français ont un taux du foyer compris entre 0 et 10% : un même taux peut donc correspondre à une très grande diversité de situations.

Comme évoqué précédemment il s’agit du taux attribué par défaut. Il s’applique à l’ensemble des revenus du salarié (revenus salariaux, revenus fonciers, etc.) et prend en compte la situation du foyer fiscal.

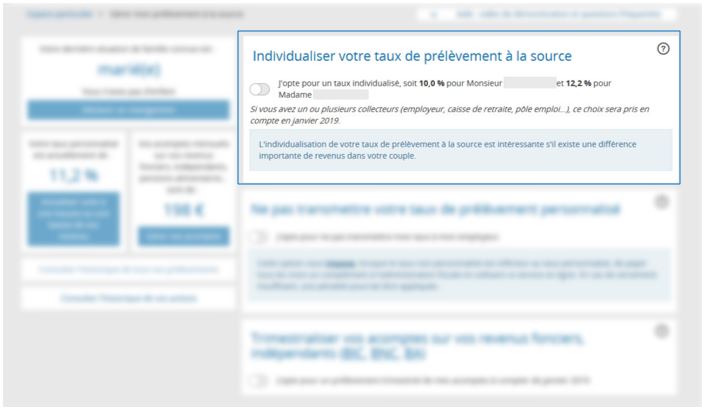

Dans le cas des ménages soumis à l’imposition commune (mariage ou pacs), il est possible de choisir un taux individualisé dans le cas de disparité de revenus au sein du couple. Le taux est donc calculé en fonction du revenu de chacun et non sur le revenu global du ménage. C’est également un moyen d’assurer la confidentialité de la situation fiscale du foyer vis-à-vis de l’employeur.

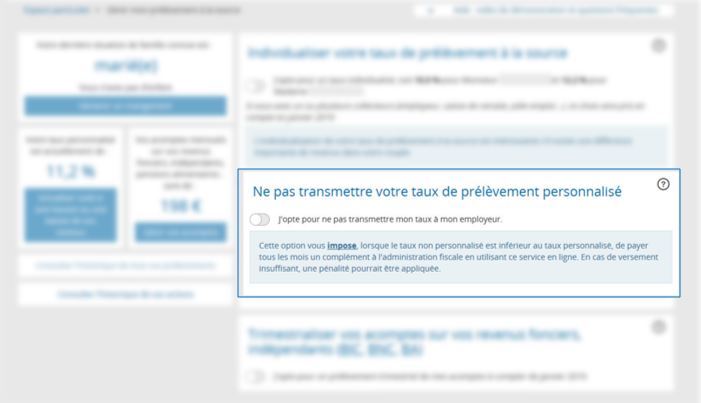

Dans le cas où le salarié souhaite garder confidentiel sa situation ou des revenus autres, il peut opter pour le taux non-personnalisé qui s’applique uniquement sur la rémunération versée par l’employeur. Ce taux ne prend pas en compte la situation du foyer fiscal et correspond donc à un célibataire sans personne à charge.

L’application de ce taux conduit à un prélèvement moins ou plus important par rapport au taux personnalisé, puisqu’il ne prend pas en compte les autres revenus ainsi que la situation familiale du salarié. Le salarié devra régler la différence chaque mois auprès de la DGFIP. En revanche, la prise en compte de sa situation familiale s’effectuera au moment de la déclaration annuelle.

Le taux non-personnalisé peut, dans certains cas, être appliqué sur la fiche de paie lorsque l’entreprise ne reçoit pas les informations de la part de la DGFiP.

L’intérêt principal du prélèvement à la source est que le montant de l’impôt s’adapte à la situation des salariés. Cependant tout changement nécessite une action de la part du demandeur sur le site impots.gouv.fr.

Il est donc possible à tout moment de :

Retrouver le détail de tous les cas de figure sur impôts.gouv dans l’espace dédié « Gérer mon prélèvement à la source ».

Le projet de loi de finances 2023 vient compléter ce dispositif avec un article “d’aménagement du prélèvement à la source de l’impôt sur le revenu”. Grâce à cet article de loi, les particuliers auront la possibilité de modifier leur taux sur demande dès 5% de variation des revenus du foyer fiscal. A terme, cette loi permettra d’étendre le champ de variation des taux de prélèvement, et donc de réduire les régulations de fin d’année.

Notre logiciel de paie comprend la télétransmission du taux de prélèvement à la source pour vos salariés. Gagnez en temps et réalisez vos bulletins de paie en toute sérénité.

Vous possédez maintenant toutes les clés pour gérer votre taux d’imposition à la source. Il s’adapte en fonction de vos besoins et de votre situation.

Son application ne vous libère pas de remplir annuellement votre déclaration d’impôt afin de permettre une régularisation en cas de revenus annexes.

Les paiements et données de votre TPE sont vulnérables aux cyberattaques. Découvrez 7 mesures clés pour renforcer la sécurité et prévenir les vols de données.

Découvrez les changements clés de la Loi de Financement de la Sécurité Sociale 2025 : cotisations, exonérations, impacts pour entreprises et particuliers.

Découvrez comment l'annuaire des entreprises facilite la réforme de la facturation électronique et son rôle dans la gestion des factures. Conseils pour TPE et PME.

Découvrez les principaux changements pour les entreprises : Imposition, Transition écologique, Soutien à la recherche et à l’innovation,...

Découvrez comment l’intelligence artificielle ChatGPT simplifie la comptabilité des TPE. Explorez ses avantages et limites pour une gestion optimisée.

La reprise post-pandémique marque-t-elle la fin du télétravail ? Découvrez pourquoi des entreprises comme Amazon reviennent au bureau.