Facturation électronique : soyez prêt !

La réforme impose des changements importants pour les entreprises. Nous les décryptons pour vous. Ne laissez rien au hasard, anticipez dès aujourd’hui.

Comprendre la facturation électronique

La facture électronique représente une réforme majeure dans la gestion administrative et fiscale des entreprises. Elle s’inscrit dans une démarche de modernisation des échanges commerciaux, portée par l’État afin de rendre les processus plus transparents, efficaces et sécurisés.

À partir de 2026 et selon un calendrier échelonné jusqu’en 2027, la réglementation française prévoit que les entreprises émettent, transmettent et reçoivent les factures sous format électronique. Il est également attendu qu’elles communiquent à l’administration fiscale les données de facturation. Pour s’acquitter de ces obligations, les entreprises recourent à une Plateforme de Dématérialisation Partenaire (PDP), immatriculée par l’administration fiscale.

Cette transition vise plusieurs objectifs clés :

- Renforcement de la compétitivité des entreprises : La dématérialisation simplifie les flux administratifs, réduit les coûts de traitement des factures et diminue les erreurs.

- Optimisation des contrôles fiscaux : En uniformisant les formats et en digitalisant les échanges, l’État améliore la lutte contre la fraude et garantit une collecte fiscale plus juste.

- Gain en traçabilité et sécurité : Les échanges électroniques encadrés permettent une meilleure maîtrise des données sensibles et un suivi en temps réel des transactions.

- Adopter la facture électronique, c’est donc non seulement s’aligner sur une obligation légale, mais aussi créer des opportunités d’optimisation pour sa gestion d’entreprise.

Qui est concerné par la réforme ?

La généralisation de la facture électronique concerne TOUTES LES ENTREPRISES ASSUJETTIES À LA TVA EN FRANCE, dès lors qu’elles émettent ou reçoivent des factures pour leurs transactions commerciales dites domestiques. Cela comprend :

Bon à savoir

- Les entreprises situées dans les Collectivités d’Outre-Mer, COM (Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, la Nouvelle-Calédonie, la Polynésie française, Wallis-et-Futuna, Terres australes et antarctiques françaises), ne sont pas soumises à l’obligation de facturation électronique, car la TVA n’y est pas applicable. En revanche, elles sont soumises à l’obligation de e-reporting, qui prévoit la transmission des données de transaction à l’administration fiscale.

- C’est également le cas pour les transactions réalisées avec des particuliers ou avec des entreprises basées hors France.

Calendrier

Comment la réforme fonctionne-t-elle ?

La réforme de la facturation électronique implique de répondre à 2 obligations :

- E-invoicing :

C’est l’obligation pour les entreprises de créer, transmettre et recevoir des factures dans un format électronique normé. Cela concerne les transactions d’achat et de vente réalisées entre des entreprises assujetties à la TVA et établies en France (B2B). On parle aussi de « facture électronique » ou de « e-facture ». - E-reporting :

Cette obligation s’applique aux transactions non concernées par l’e-invoicing. Cela concerne les opérations réalisées avec des particuliers (B2C) ou avec des entreprises localisées à l’étranger ou dans l’UE ainsi que les encaissements de prestations de services (en l’absence d’option sur les débits). Les entreprises doivent transmettre certaines données de transaction (montant, TVA, etc.) à l’administration fiscale sans émettre nécessairement une facture électronique normée.

Ainsi, toutes les transactions commerciales réalisées sur le territoire national peuvent être tracées par l’administration fiscale.

Obligation n°1 :

E-invoicing

Étape 1 : Création et émission de la facture électronique

Chaque entreprise-fournisseur, à partir d’une solution de facturation conforme, crée ses factures au bon format.

La Direction Générale des Finances Publiques (DGFiP) a validé trois formats pour les factures électroniques : Factur-X, UBL et CII. Il est essentiel de retenir qu’une facture PDF n’est pas une facture électronique au sens de la réforme.

Pour assurer la conformité de leurs clients, les éditeurs de logiciels, tel qu’EBP, ont intégré au moins l’un des trois formats dans leurs solutions. Les solutions EBP intègrent le format Factur-X.

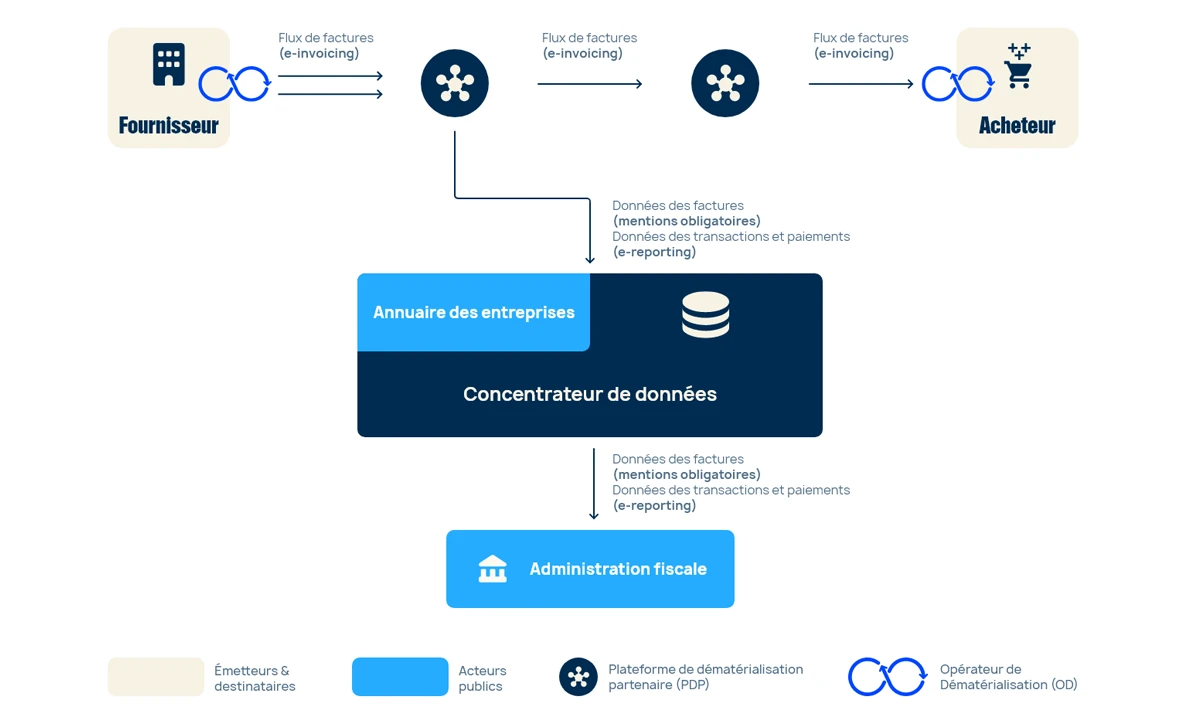

Une fois la facture électronique générée, l’entreprise-fournisseur la transmet à sa Plateforme de Dématérialisation Partenaire (PDP).

À noter : La PDP réalise des contrôles de conformité sur la facture électronique. En cas de problème de conformité, la facture est rejetée et ne peut pas être envoyée.

Étape 2 : Transmission et réception de la facture

La PDP de l’entreprise-fournisseur transmet la facture à la PDP de l’entreprise-acheteur. L’entreprise-acheteur accède ainsi à la facture électronique soit sur sa PDP, soit dans sa solution de gestion des factures fournisseurs (si une liaison est établie entre les deux).

À noter : Cette étape de réception devient obligatoire pour toutes les entreprises dès septembre 2026.

Bon à savoir : L’entreprise-fournisseur et l’entreprise-acheteur peuvent à tout moment consulter les différentes étapes du cycle de vie de la facture, en se rendant sur leur PDP respective.

Étape 3 : Transmission des données de facturation à l'administration fiscale

La PDP de l’entreprise-fournisseur transmet au concentrateur de données de l’État (initialement connu sous le nom de Portail Public de Facturation, PPF) toutes les données de facturation ainsi que les données de transactions et paiement, attendues par l’administration fiscale.

Le concentrateur de données transmet alors ces informations à l’administration fiscale.

Bon à savoir

Chaque entreprise choisit sa PDP et la mandate pour gérer la transmission de ses factures. Ce choix est enregistré dans un annuaire officiel, géré par l’État, qui rassemble les décisions prises par toutes les entreprises. Les solutions EBP sont connectées nativement avec la PDP Cegid. La transmission des factures est ainsi automatisée.

Obligation n°2 :

E-reporting

Étape 1 : Création et émission de la facture électronique

L’entreprise en transaction avec un particulier ou une entreprise internationale émet sa facture dans le format de son choix (électronique, PDF, papier, ticket de caisse, etc.).

Elle la transmet également selon les modalités de son choix (mail, courrier, remise en main propre, etc.)

Bon à savoir : Dans un souci de simplification des traitements, les entreprises peuvent choisir de gérer toutes leurs factures (e-invoicing et e-reporting) sur le modèle de traitement du e-invoicing.

Étape 2 : Transmission des données fiscales

L’entreprise transmet les données de ses transactions à sa PDP (sauf si une liaison directe existe entre la solution de gestion des factures de l’entreprise et sa PDP,alors les données sont récupérées automatiquement par la PDP).

La PDP transmet ces données, sous format dématérialisé et structuré, au concentrateur de données de l’État qui les transmet à son tour à l’administration fiscale.

Étape 3 : Transmission des données de facturation à l'administration fiscale

La PDP de l’entreprise-fournisseur transmet au concentrateur de données de l’État (initialement connu sous le nom de Portail Public de Facturation, PPF) toutes les données de facturation ainsi que les données de transactions et paiement, attendues par l’administration fiscale.

Le concentrateur de données transmet alors ces informations à l’administration fiscale.

Comment se préparer ?

Choisir une Plateforme de dématérialisation partenaire (PDP) et s'inscrire

Toutes les entreprises françaises soumises à la TVA devront obligatoirement sélectionner une Plateforme de Dématérialisation Partenaire (PDP) avant septembre 2026. Cette sélection sera enregistrée dans l’annuaire des entreprises, régulièrement mis à jour par la DGFiP. Les PDP jouent un rôle clé en déclarant leurs clients auprès de la DGFiP, ce qui assure une tenue correcte de l’annuaire et garantit la transmission optimale des factures aux destinataires concernés.

Bon à savoir : Sans déclaration de PDP, aucun flux de factures n’est possible, ce qui entraîne automatiquement une non-conformité.

Être équipé d'un logiciel d'émission de facture conforme

Dès aujourd’hui, prenez l’habitude d’intégrer systématiquement les 4 nouvelles mentions légales obligatoires dans vos factures pour éviter qu’elles ne soient rejetées par la PDP:

- le numéro SIREN de votre entreprise et de votre client ;

- l’adresse de livraison (si elle est différente de celle du client) ;

- la nature des opérations (livraison de biens/prestation de services) ;

- l’éventuelle option pour le paiement de la TVA sur les débits.

Bon à savoir : Pour éviter tout rejet de factures, mettez dès aujourd’hui jour vos fiches clients à jour avec les informations requises.

Être équipé d'un logiciel de traitement des factures fournisseurs et/ou de comptabilité, connecté avec la PDP choisie

Pour profiter de la meilleure expérience et optimiser vos processus, nous vous recommandons de choisir un logiciel directement connecté à la PDP de votre choix. Cela garantit une intégration fluide, une synchronisation en temps réel et une utilisation simplifiée pour répondre à vos besoins spécifiques.

Pourquoi passer à la facture électronique ?

La dématérialisation des factures est bien plus qu’une obligation légale, c’est un véritable levier pour optimiser votre gestion d’entreprise.

Retrouvez ci-dessous, pourquoi adopter la facturation électronique peut transformer vos opérations :

FAQ de la Facturation Electronique

Qu'est-ce qu'une facture électronique ?

Une facture électronique est une facture créée, envoyée, reçue et conservée sous forme électronique dans les conditions légales en vigueur. Elle doit comporter les mêmes mentions obligatoires qu’une facture papier et doit également être archivée pendant 10 ans.

La facture électronique doit être enregistrée selon l’un des 3 formats de fichier suivant :

- le format Cross Industry Invoice (CII)

- le format Universal Business Language (UBL)

- le format Factur-X composé d’un fichier de données structurées au format XML et d’un fichier PDF

Pour être conforme aux yeux de la loi, une facture électronique doit notamment répondre à ces critères :

- L’authenticité de son origine : garantir l’identité de son émetteur

- L’intégrité de son contenu : la facture ne doit pas pouvoir être modifiée

- Une bonne lisibilité : le fichier généré doit être lisible par tous

De plus, toutes les factures électroniques échangées devront également contenir les mentions légales habituelles, ainsi que 4 nouvelles mentions supplémentaires :

- le numéro SIREN du client

- la distinction entre les livraisons de biens et les prestations de services

- l’adresse de livraison des marchandises (si elle est différente de l’adresse du client)

- l’option « TVA d’après les débits » (lorsque le prestataire a opté pour le paiement de la taxe sur les débits)

Qu’est-ce que le e-invoicing ?

Le e-invoicing est l’obligation pour les entreprises françaises assujetties à la TVA de créer, transmettre et recevoir leurs factures dans un format électronique normé.

La facture est émise par le fournisseur via sa Plateforme de Dématérialisation Partenaire (PDP), puis transmise à l’acheteur via la PDP qu’il aura choisie.

Le e-invoicing concerne toutes les transactions effectuées entre professionnels (aussi appelée BtoB).Toute autre transaction, comme celles venant de l’international ou celles non soumises à la TVA en sont donc exclues.

Qu’est-ce que le e-reporting ?

Le e-reporting consiste pour les entreprises à transmettre à l’Administration fiscale certaines informations relatives à leurs opérations commerciales (montant de l’opération, montant de la TVA facturée, etc.).

- Le e-reporting concerne les transactions suivantes :

- Transactions à destination des entreprises françaises ou établies à l’étranger, soumises à la TVA

- Transactions avec des particuliers

- Acquisitions intracommunautaires (auprès d’entreprise dans l’UE)

- Encaissements de prestations de services (en l’absence d’option sur les débits)

Ces informations devront être transmises périodiquement à l’Administration par la PDP que vous aurez choisie, via le concentrateur de données du Portail Public de Facturation (PPF). La fréquence de transmission dépend du régime choisi par l’entreprise :

Qu’est-ce qu’une PDP ?

La Plateforme de Dématérialisation Partenaire (PDP) est un intermédiaire agréé par l’Administration fiscale, conçu pour simplifier la facturation électronique (e-invoicing) et le e-reporting.

Les PDP assure la transmission et la réception des factures électroniques entre les différentes entreprises. Les PDP auront aussi pour mission de transmettre les données des factures (mentions légales) ainsi que les données des transactions et paiements (e-reporting) à l’Administration fiscale par le biais du concentrateur de la DGFiP (Portail Public de Facturation ou PPF).

Enfin, la PDP permettra aussi à l’entreprise de suivre l’état d’acheminement et de traitement de ses factures.